以传播城市化专业知识为己任

2026年03月14日

星期六

设为首页

|

加入收藏

搜索

当今国家经济的竞争是指上就是几个核心城市群的竞争,这种区域发展规划的密集出台势必对我国未来城市的经济发展格局产生深远影响,对房地产市场的影响也非常深远。

根据城市工业化和城市化阶段,我们将国内城市分为三类:第一类上海、北京、广州和深圳:经济发达,城市化率在80%以上;第二类以天津、杭州、南京、苏州、佛山和东莞为代表,经济也达到较高水平,城市化率70%左右;第三类济南、郑州、合肥、武汉、长沙和西安,经济水平有较大上升空间,以第二产业发展为主导,城市化率60%左右。

本文将据此,对这三类城市房地产市场分别作前瞻性分析。

一类城市

未来房地产发展重点:城市副中心、休闲地产、旧城改造 城市副中心

根据各城市2020城市空间发展规划,一类城市未来发展呈现高度一致的特征,将发展成为主中心--多个副中心的发展格局。主中心重在服务功能的提升,重点发展生产性服务业,人口向外疏导。外围副中心/新城产业发展、居住、服务等综合服务功能齐头并进,改变目前功能单一的局面,未来将发展成为具有综合服务职能、相对独立、功能完善的副中心。

在这样的规划思想指导下,外围区域配套不完善、居住不方便的制约将得到有效改善,外围郊区置业的趋势进一步加强。

休闲地产

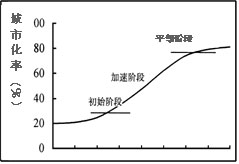

根据城市化发展的一般规律来看,当城市化率超过80%以后,以往那种快速发展的阶段将结束,随之城市化速度会大幅下降,进入到平缓发展阶段,城市的发展模式面临转型。自从上世界经济学家凡勃伦提出有闲阶层以后,欧美发达国家在60、70年代先后进入了休闲时代。目前发达国家人均GDP普遍提升到3~4万美元的水平,居民可支配休闲时间占比也上升全年41%左右。其中美国的休闲时代发展态势在发达国家中尤为引人注目 :有1/3的时间用于休闲娱乐,有1/3的收入用于休闲娱乐,有1/3的土地面积用于休闲娱乐。可见当前发达国家的休闲产业在国民经济中举足轻重的地位。

由于我国休闲产业刚刚起步,有关这个产业定义和相关统计没有明确。在此从一些反应城市或国家富裕程度的主要指标来看,一类城市都已经接近或者部分达到发达经济水平,迈向进入休闲社会的门槛。在房地产领域,与休闲相结合的重要表现之一就是旅游度假地产的升温。

当前国内旅游度假地产以度假村、酒店公寓、产权酒店、国家休闲度假中心和主题城市旅游地产等形式居多,城市度假村(city resort)是目前国内欠缺的度假村类型。现代人渴望放假却不想离开城市,City Resort 应运而生。这类城市绿洲酒店一般开在大都市边缘,拥有稀缺景观资源地带,避开了城市的喧闹,设计感和度假村一样让人身心放轻松。

一类城市富裕程度相关衡量指标

旧城改造

旧城改造为市中心腾出大片土地,部分可做住宅开发。此类项目多以高端、精品发展。一类城市下阶段都将进行大规模旧城改造,改造腾出大片土地发展写字楼、商业、住宅地产。鉴于这类土地寸土寸金的特性,高端化、特色化、精品化是此类改造项目的发展路线。

二类城市

未来房地产发展重点:城区扩容、城市副中心

二类城市向中心集聚和外围扩散两种作用都较强,两个区域房地产都有较大空间发展。

城区扩容

二类城市下阶段空间发展,一方面中心城区扩容的态势十分明显,在现有主城区的相邻部分划出新的区域作为新的中心或者中心城区的扩容部分。可以说下阶段中心城区集聚的态势将继续。另一方面外围组团的功能也逐步完善,像综合性城区演变。二类城市聚集和扩散两股力量在未来规划期内都是很强的作用力。这也在很大程度上决定了房地产市场的未来格局。

从房地产现状来看,二类城市外围置业已经具备了一定规模,未来这种趋势将进一步加强。中心城区(新中心或者扩容区域)价值将大幅提升,同样也是未来房地产发展的重点。

二类城市多为三大都市圈的区域性中心城市,也是未来跨城市置业的首要受益者。

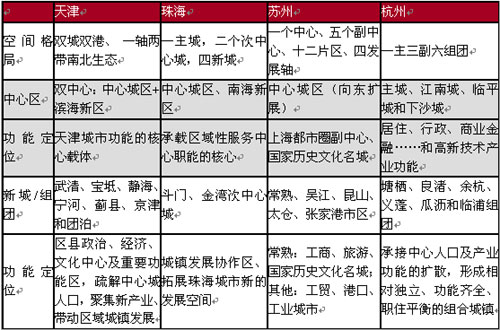

二类代表城市2020城市发展规划

三类城市

未来房地产发展重点:城区扩容

城市中心城区集聚作用仍占主导力量,中心区前景看好。外围有产业支撑,具备长期投资价值。

从代表城市发展规划来看,下一阶段三类城市仍旧是加强中心城区的建设,提升中心实力为主导。这点与二类城市非常相似,主中心会发展扩容。但外围组团依旧着重产业发展,功能相对单一。

房地产现状来看,三类城市外围置业刚刚兴起,规模尚小。规划和现状结合起来看,三类城市仍旧是中心城区集聚作用仍占主导力量,前景看好。外围有产业支撑,中短期内难成大的规模,但具备长期投资价值。